當前紙價上漲僅是預演嗎 真正的浪潮或將于2021全面到來

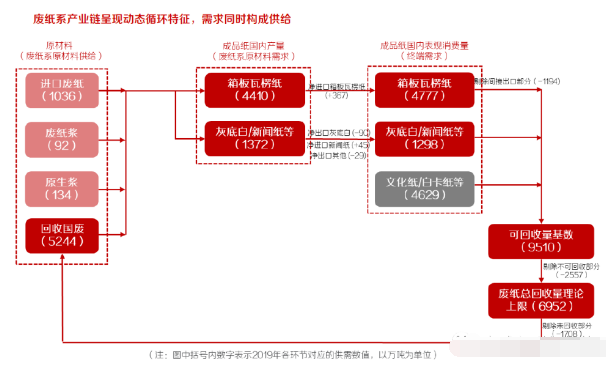

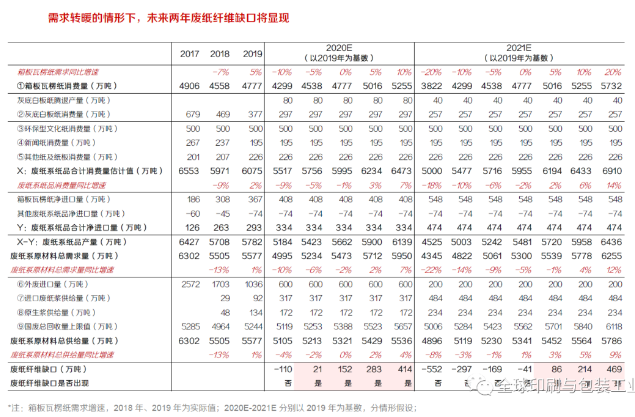

? ? ? ? ? ? ? ? ? 眾所周知,外廢政策如期執(zhí)行,預計2020底中國將基本實現(xiàn)外廢零進口,造紙行業(yè)原材料結構或將發(fā)生重大變化。進口廢紙作為中國造紙原材料中的重要組成部分,2016-2019 年進口廢紙占中國紙漿總消耗量的比重分別達24%、21%、16%、10%。2017年以來中國廢紙進口政策持續(xù)收緊,一系列進口廢紙相關改革措施陸續(xù)出臺,根據(jù)2018年6月24日國務院公布的《中共中央國務院關于全面加強生態(tài)環(huán)境保護堅決打好污染防治攻堅戰(zhàn)的意見》,2020年底中國將基本實現(xiàn)外廢零進口,根據(jù)目前的情況來看,預計外廢政策將如期執(zhí)行。 受廢紙進口政策調(diào)整影響,2017 年至今廢紙進口量逐年收縮,2017年、2018年、2019年中國廢紙進口量分別達2572、1703、1036萬噸,同比下滑10%、34%、39%。推測2020年進口廢紙將持續(xù)減量至600萬噸,直至2020 年底基本實現(xiàn)零進口。假設預留新聞紙所需外廢原材料,預計2021 年及以后每年的外廢進口量將保持在200萬噸左右。未來中國造紙行業(yè)原材料結構中,進口廢紙的比重逐年減小,國廢及木漿占比有望逐步提升。 聚焦廢紙系產(chǎn)業(yè)鏈原材料環(huán)節(jié),預計2020-2021年廢紙系原材料供需將整體處于緊平衡狀態(tài),而終端需求回暖、國廢回收率受限將成為短期內(nèi)打破此種平衡、促成廢紙缺口顯現(xiàn)的關鍵要素。進口廢紙作為廢紙系原材料供給端的重要組成部分,伴隨外廢政策如期執(zhí)行,預計2021年外廢進口量相比2019年將下降836萬噸至200萬噸;由此帶來的高品質(zhì)纖維缺口將由進口廢紙漿、原生漿、國廢等替代纖維填補,由于廢紙漿、原生漿布局未來投產(chǎn)規(guī)模有限,國廢供給量受國廢回收率制約,未來廢紙系原材料存在供給邊界,因此未來1-2年廢紙缺口會否出現(xiàn)將與廢紙總需求量的走向直接相關。 需求端,廢紙總需求量受箱板瓦楞紙終端需求影響較大,與經(jīng)濟活動高度相關,經(jīng)歷了2018年下半年終端需求顯著下滑、2019年小幅回暖后,2020年年初以來疫情對全球經(jīng)濟帶來的沖擊,再一次導致廢紙系原材料總需求整體回落。站在當前時點展望未來1-2年,受進口廢紙漿、原生漿以及進口成品紙等海內(nèi)外自建項目投產(chǎn)節(jié)奏影響,在需求端偏弱、供給端存在約束的情形下,若2020年全年箱板瓦楞紙需求相較2019年降幅在5%以內(nèi),則廢紙缺口將有望顯現(xiàn);若2020年需求較弱,但2021年箱板瓦楞紙需求量相比2019年增長超過5%,則廢紙缺口亦將有望于2021年顯現(xiàn)。據(jù)此預計2020-2021年廢紙系原材料供需將整體處于緊平衡狀態(tài),而終端需求回暖、國廢回收率約束將成為打破平衡、決定廢紙缺口會否顯現(xiàn)的關鍵變量。 未來1-2年,商品廢紙漿、國廢價格有望于需求旺季迎來上漲。終端需求變化、國廢回收率約束是決定未來1-2年廢紙缺口會否顯現(xiàn)的關鍵要素,整體而言: 箱板瓦楞紙需求對廢紙需求端的影響程度大于對供給端的影響,因此當終端需求回暖帶來廢紙總需求增長時,預計廢紙總供給增速將不及廢紙總需求增速,廢紙缺口將顯現(xiàn),且伴隨終端需求增速提升、廢紙缺口將進一步擴大,終端需求回暖將成為加劇廢紙供需緊張的“反饋放大器”。 當廢紙供給端國廢回收率提升受限時,廢紙缺口在需求較弱的情形下仍有可能顯現(xiàn),2020年春節(jié)復工后,國廢價格因供給端回收率受限導致的快速上漲即是例證。由此可見,需求回暖將是短期內(nèi)打破廢紙系原材料供需緊平衡、導致廢紙缺口顯現(xiàn)的關鍵原因,如若國廢回收率提升受限,也將在短期內(nèi)造成廢紙供需緊張的局面出現(xiàn)。因此,在年內(nèi)需求旺季這一需求改善的窗口期,商品廢紙漿、國廢價格均有望迎來階段性上漲。 基于廢紙系產(chǎn)業(yè)鏈動態(tài)循環(huán)視角,需求回暖情形下,2020-2021年廢紙缺口有望出現(xiàn) 廢紙系產(chǎn)業(yè)鏈具備動態(tài)循環(huán)特征,廢紙系原材料總需求量受箱板瓦楞紙等成品紙消費量的影響發(fā)生變化,與此同時,這些成品紙又構成了廢紙系產(chǎn)業(yè)鏈的供給原材料,也即意味著需求同時構成供給。針對國廢總回收量上限的測算均以2019年國內(nèi)紙及紙板消費量為基數(shù),即假設2021年相比2019年需求不再下滑,由此得到2021年國廢總回收量最多達5562萬噸。然而,考慮到中國的廢紙循環(huán)周期較短(國廢價格快速上漲時,從紙箱消費到廢紙回收、再到紙箱的生產(chǎn),整個過程僅需3-4個月),終端需求下滑帶來箱板瓦楞紙產(chǎn)量下降、廢紙總需求量下滑的同時,可用作造紙原料的國廢回收量也會相應減少,未來國廢總回收量的上限值也將相應下降。即需求影響供給。

因此,后文進行未來1-2年廢紙系原材料供需預測時,國廢總回收量上限值將跟隨廢紙總需求量的變化而相應調(diào)整。考慮到文化紙、生活用紙等紙種需求相對穩(wěn)定,以箱板瓦楞紙為主的包裝紙需求受宏觀經(jīng)濟影響較明顯,因此在其他條件不變的情況下,我們將僅考慮箱板瓦楞紙消費量的變化,其他紙種消費量假設保持不變(其中,富陽地區(qū)灰底白板紙產(chǎn)能騰退的部分將由白卡紙完全替代,總量維持不變),由此計算得到各類需求增速下的國廢總回收量最大值。也即是說,基于動態(tài)循環(huán)的視角,當終端需求波動導致廢紙系原材料總需求量(后文簡稱“廢紙總需求”)變化的同時,也將影響國廢回收量上限值、進而影響廢紙系原材料總供給量的大小。 1、2020-2021年廢紙系原材料供需緊平衡,廢紙缺口將于需求回暖時顯現(xiàn) 預計2020-2021年廢紙系原材料供需將整體處于緊平衡狀態(tài),廢紙缺口顯現(xiàn)的具體時點與需求相關。分別針對廢紙系原材料總供給和總需求進行詳細拆解: ·供給端,廢紙總供給量=外廢進口量+廢紙漿供給量+原生漿供給量+國廢回收量,伴隨進口廢紙逐年減量,廢紙漿、原生漿以及國廢作為進口廢紙的替代品,存在供給邊界。外廢政策將如期執(zhí)行,2021年中國將基本實現(xiàn)外廢零進口,假設預留新聞紙原材料所需,預計2021年外廢進口量相比2019年將下降836萬噸至200萬噸,高品質(zhì)纖維缺口亟待補充。然而,作為外廢纖維的首要補充途徑,廢紙漿主要通過海外布局實現(xiàn),未來兩年預計釋放產(chǎn)能約360萬噸,供給相對有限;添加原生漿是紙企應對高品質(zhì)纖維短缺問題的另一重要舉措,預計未來兩年原生漿將新增100萬噸供給量,供給量同樣存在約束;國廢供給量即國廢總回收量,與國廢回收水平直接相關,推測2019年國廢回收水平已達理論上限的75.4%;參考日本廢紙回收率的提升歷程,預計中國該過程也將逐步推進,假設2020年、2021年國廢回收水平將分別提升至其理論上限的77.5%、80.0%,得到各年對應的國廢回收量上限,進而得到各類需求增速下的廢紙總供給量上限。 ·需求端,廢紙總需求量=①廢紙系紙品消費量-②廢紙系紙品凈進口量。其中:①廢紙系紙品消費量受箱板瓦楞紙終端需求影響較大,考慮到疫情影響下未來需求變化不確定較高,這里以2019年箱板瓦楞紙消費量為基數(shù),按照不同增速區(qū)間分情形假設2020-2021年箱板瓦楞消費量的大小,并假設除灰底白板紙產(chǎn)能騰退帶來的廢紙需求量減少外,其他廢紙系紙品需求量穩(wěn)定;②廢紙系紙品凈進口量增長空間有限,2020-2021年箱板瓦楞紙凈進口量將新增約181萬噸,其余廢紙系紙品凈進口量平穩(wěn)。 綜合廢紙供需端變化,我們預計未來1-2年廢紙系原材料供需將整體處于緊平衡狀態(tài);若需求轉暖,則供需緊平衡狀態(tài)將被打破,廢紙纖維缺口將顯現(xiàn): ·基于定量測算的角度,若2020年箱板瓦楞紙需求量相比2019年同比降幅小于5%,則廢紙總供給量上限值將無法滿足廢紙需求量,廢紙缺口將于2020年出現(xiàn);若2020年廢紙缺口未顯現(xiàn),但2021年需求回暖情形下,箱板瓦楞紙需求量相比2019年增長超過5%(即相比2020年同比增長10%以上),則廢紙總供給量上限值將無法滿足廢紙需求量,廢紙缺口最遲將于2021年出現(xiàn)。 ·考慮到現(xiàn)階段海內(nèi)外疫情影響下內(nèi)需消費、出口貿(mào)易尚未回暖,箱板瓦楞紙下游需求短期仍延續(xù)弱勢,預計2020年箱板瓦楞紙需求量同比增速將大概率處于負增長區(qū)間;若全球疫情控制得力、需求逐步回暖,預計2021年箱板瓦楞紙需求量同比將恢復正增長,具體幅度則取決于全球宏觀經(jīng)濟的恢復程度。基于以上原因,未來1-2年廢紙系原材料供需或將整體處于緊平衡狀態(tài),需求轉暖的情形下,廢紙纖維缺口或將顯現(xiàn)。

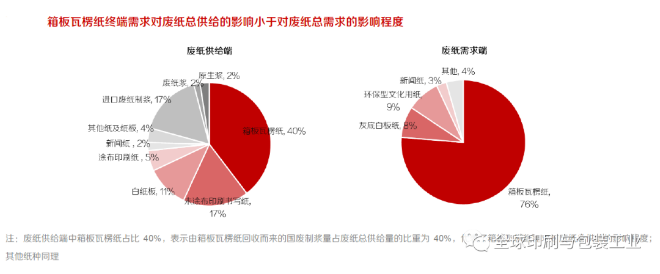

2、箱板瓦楞紙終端需求是主導廢紙系原材料供需關系的“反饋放大器” 箱板瓦楞紙的需求與經(jīng)濟活動相關性較強,其亦是所有紙種中需求波動最大的品類。由于箱板瓦楞紙終端需求對廢紙總供給的影響小于對廢紙總需求的影響程度,因此當其他條件不變時,若箱板瓦楞紙的終端需求增加,則廢紙總供給增速將不及廢紙總需求增速;同樣地,若箱板瓦楞紙的終端需求減少,則廢紙總供給的降幅將不及需求的降幅,即終端需求將成為主導廢紙供需關系的“反饋放大器”。 ·廢紙供給端,受箱板瓦楞紙需求影響的部分占比約40%:根據(jù)測算,2019年國廢回收量的理論上限值約為6952萬噸,其中箱板瓦楞紙的回收量理論上限值約3475萬噸,即國廢回收量中約有50%的部分由箱板瓦楞紙終端需求變化而變化;當前國廢占廢紙系原材料結構的比重約79%,因此廢紙供給端受箱板瓦楞紙需求影響的部分占比約40%(=79%*50%)。 ·廢紙需求端,受箱板瓦楞紙需求影響的部分占比約76%:由于箱板瓦楞紙產(chǎn)量占廢紙系紙品產(chǎn)量比重達76%,也即意味著廢紙需求端受箱板瓦楞紙需求影響的部分占比達76%,顯著高于供給側占比。 ·箱板瓦楞紙需求對廢紙需求端的影響程度大于對供給端的影響:當終端需求較佳帶來廢紙總需求增長時,預計廢紙總供給增速將不及廢紙總需求增速,廢紙缺口將顯現(xiàn),且伴隨終端需求增速提升、廢紙缺口將進一步擴大,終端需求將成為導致廢紙供需緊張的“反饋放大器”;當箱板瓦楞紙需求較弱導致廢紙總需求下降時,廢紙總供給降幅將不及廢紙總需求降幅,廢紙供給充足,廢紙缺口則將未能顯現(xiàn)。例如,若箱板瓦楞紙需求同比增長10%,由于廢紙供給和需求端受其影響的部分占比分別為40%、76%,則其他變量一定的情況下,廢紙總供給量、廢紙總需求量將分別增加4%、8%,廢紙新增供給增速不及需求增速,廢紙缺口將顯現(xiàn);反之,若箱板瓦楞紙需求同比下滑10%,則其他變量一定的情況下,廢紙總供給量、廢紙總需求量將分別下降4%、8%,廢紙供給降幅不及需求降幅,廢紙供給相對充足、供需缺口未能顯現(xiàn)。

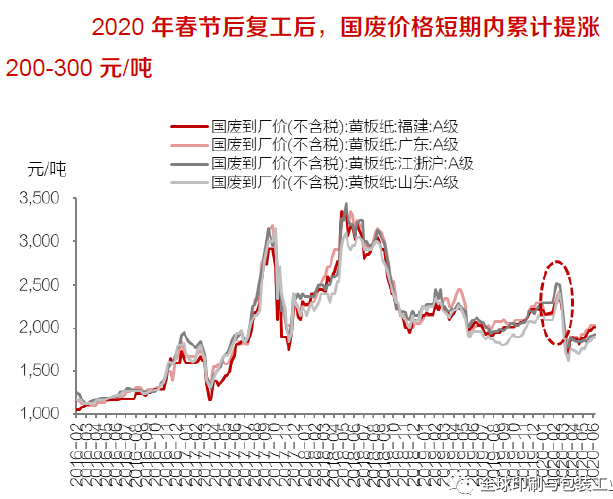

3、國廢實際回收率是制約廢紙供給量、影響廢紙系原材料供需關系的另一重要因素 若供給端國廢實際回收率受限,則將一定程度削弱需求對于廢紙供需關系的影響,即便需求較弱,廢紙缺口也將有可能顯現(xiàn)。國廢作為廢紙原材料供給端占比最高的原材料,其供給量上限受各紙種消費量和國廢實際回收率同時制約,若國內(nèi)廢紙回收率提升受限,則廢紙原材料供給邊界或將進一步下降,導致廢紙總供給增速降幅大于需求降幅,即便在需求較弱時廢紙缺口也有可能顯現(xiàn)。2020年春節(jié)后復工以來,國廢價格在較短時間內(nèi)快速提漲200-300元/噸,箱板瓦楞紙同期上漲400-600元/噸,其原因即在于,疫情影響下國廢回收率受限導致的廢紙供需緊張。 原材料供給端,因拾荒者及個體回收商受疫情影響暫未返工、打包站延期復工等因素影響,國廢回收率短期內(nèi)大幅下降,廢紙供給增速顯著下滑;原材料需求端,受疫情影響,箱板瓦楞紙終端需求與國內(nèi)消費相關的部分受到較大程度抑制,與此同時,口罩、消毒液等疫情相關的行業(yè)短期需求大幅增長,部分抵消了由于消費停滯帶來的需求下滑,由于原材料供給的收縮程度大于需求,導致廢紙缺口顯現(xiàn),國廢價格因此上漲。由此可見,國廢實際回收率是制約廢紙供給量、影響廢紙供需關系的另一重要因素,若國廢回收率受限,或將導致廢紙總供給增速不及需求增速,廢紙缺口將顯現(xiàn)。

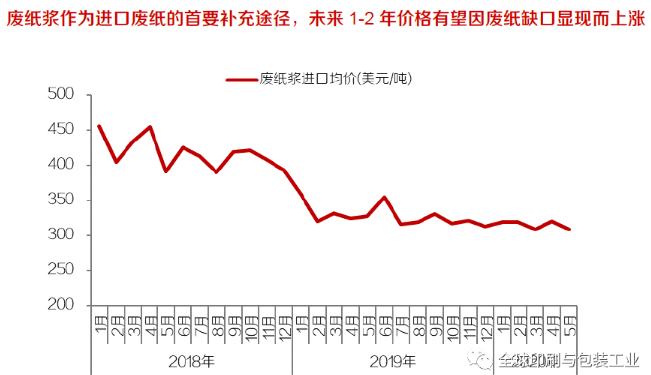

總結而言,箱板瓦楞紙終端需求、國廢回收率是影響未來廢紙系原材料供需的兩大關鍵變量,在年內(nèi)需求旺季這一需求改善的窗口期,廢紙缺口將大概率顯現(xiàn)。①需求旺季階段,由于進口成品紙增量有限,廢紙系原材料總需求量將相應增加;在原材料存在供給邊界的情形下,由于廢紙系原材料供給端對箱板瓦楞紙終端需求的依賴小于廢紙需求端對其依賴的程度,當終端需求同比增加,預計廢紙供給增速將不及需求增速,廢紙缺口將大概率出現(xiàn)。②若該時間段內(nèi)廢紙供給端國廢回收率提升受限,則廢紙缺口亦有可能顯現(xiàn)。 廢紙漿作為進口廢紙的首要補充途徑,市場價有望因廢紙缺口顯現(xiàn)而上漲 作為高品質(zhì)外廢纖維的首要補充途徑,廢紙漿市場價有望因廢紙缺口顯現(xiàn)而上漲。與國廢相比,廢紙漿纖維質(zhì)量較優(yōu)、具備成本優(yōu)勢,是進口廢紙的首選替代品。伴隨進口廢紙逐步減量,2018年、2019年中國廢紙漿進口量分別增加至30萬噸、92萬噸,未來國內(nèi)紙企海外布局產(chǎn)能逐步釋放,預計2020年、2021年廢紙漿全年供給量將分別達317萬噸、484萬噸,存在供給約束。 按照來源不同,紙企進口廢紙漿可分為自海外供應商處采購、海外收購后改建以及海外自建三類;其中,自海外供應商處采購的廢紙漿以商品形式參與流通,紙企采購成本與廢紙漿市場價波動情況直接相關;收購改建、自建廢紙漿成本則主要受外廢原材料價格影響,并不依托于廢紙漿市場價波動而產(chǎn)生較大變化。當前商品廢紙漿進口均價約309美元/噸(2020年3月價格),若未來1-2年終端需求回暖、廢紙系原材料缺口顯現(xiàn),廢紙漿作為廢紙供給端重要的組成部分,其市場價格有望因供需緊張而上漲,自供應商處采購的商品廢紙漿進口成本或將相應提升,自建廢紙漿相比外購商品廢紙漿的成本優(yōu)勢或將進一步擴張。

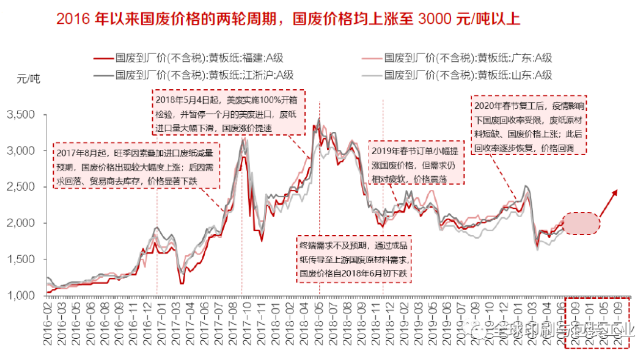

未來1-2年國廢價格有望于需求旺季迎來上漲 國廢價格走勢取決于其自身的供需關系,終端需求變化與國廢回收率是影響其供需格局的兩大關鍵要素。 ·供給端,國廢供給量即國廢總回收量,與國廢回收水平直接相關,若國廢回收率提升受限,國廢供給增速或將不及需求增速,進而導致國廢供需緊張;需求端,國廢需求量=①廢紙總需求量-②其他廢紙系原材料供給量,其中:①廢紙總需求量由國內(nèi)廢紙系紙品產(chǎn)量直接決定,即廢紙系紙品消費量中難以被進口成品紙滿足的部分,由箱板瓦楞紙終端需求主導,受內(nèi)需、出口影響程度較高,存在不確定性;②其他廢紙系原材料供給量,即進口廢紙、廢紙漿、原生漿等高品質(zhì)纖維供給量之和,伴隨進口廢紙逐年減量,若廢紙漿、原生漿等高品質(zhì)替代纖維供給量增加幅度不及廢紙進口量下降幅度,需求轉暖的情形下,國廢替代性需求將相應增加,或將觸及供給邊界,國廢缺口或將顯現(xiàn),國廢價格即有可能上漲。 ·復盤國廢價格表現(xiàn),2016年以來國廢價格的兩輪周期頂點分別出現(xiàn)于2017年10月、2018年5月底至7月初,供需緊張的情況下價格均上漲至3000元/噸以上。2016年以來,國廢價格兩輪顯著上漲分別出現(xiàn)于2017年8-10月、2018年5月底至7月初。 ·2017年8月起,旺季因素疊加進口廢紙減量預期,國廢價格出現(xiàn)較大幅度上漲,由8月初的2000元/噸上漲至3150元/噸,10月中下旬受終端需求下滑、廢紙貿(mào)易商去庫存等因素影響,國廢價格顯著回落。 ·國廢價格第二輪顯著上漲出現(xiàn)于2018年上半年,外廢進口量減少,國廢原材料需求增加,國廢價格由年初2100元/噸上漲至3300元/噸。其中,5月漲價提速主要是受到了美廢政策收緊后廢紙進口量大幅下滑的影響,加劇了國內(nèi)廢紙供應緊張的局面,國廢價格快速提升。2018年6月起箱板瓦楞紙終端需求不及預期,并通過成品紙傳導至上游國廢原材料需求,進而導致國廢價格自7月初開始下跌,8月小幅上漲后繼續(xù)回落。

未來1-2年需求改善的情形下國廢替代性需求增加,或將觸碰供給邊界,國廢價格有望階段性上漲至2500元/噸以上。未來1-2年,伴隨進口廢紙持續(xù)收縮,需求回暖的情形下,廢紙總供給增速或將不及廢紙總需求增速,廢紙短缺將有望出現(xiàn)。在國廢供給量存在上限的情形下,廢紙短缺將導致國廢替代性需求增加,國廢價格有望因供需緊張而上漲。 參考最近兩輪周期的價格表現(xiàn),供需緊張的情況下國廢價格均上漲至3000元/噸以上;結合疫情對于內(nèi)需消費、出口貿(mào)易的綜合影響,若未來1-2年需求回暖,預計國廢價格或將因廢紙缺口的出現(xiàn)而上漲至2500元/噸以上,價格拐點出現(xiàn)的具體時點與需求表現(xiàn)直接相關:若2020年四季度箱板紙傳統(tǒng)旺季需求顯著回暖,則國廢價格有望于2020年出現(xiàn)階段性上漲;若需求推遲至2021年轉暖,該邏輯亦將有望于2021年兌現(xiàn)。如若進口廢紙、廢紙漿、原生漿等替代纖維短期內(nèi)供應量受限,或將進一步加劇廢紙供需緊張的局面。窩紙箱 ? ? ? ? ? ? ? ? ? |

江門FSC紙箱廠,江門FSC認證,FSC紙箱,FSC包裝,江門FSC紙箱,新會紙箱,包裝設計,江門包裝材料,貼紙,不干膠,紙托板,飛機盒,專業(yè)生產(chǎn)紙箱,五金紙箱,水果紙箱,牛皮紙箱,牛卡箱,美牛紙箱,俄牛紙箱,進口紙箱,紙箱公司,紙箱批發(fā),郵購紙箱,郵購紙盒,紙箱廠,江門紙箱包裝,紙箱,彩箱,彩盒持產(chǎn),江門彩盒,食品紙箱,特種紙箱,異形紙箱,紙吊牌,紙隔板,紙隔卡,江門紙箱廠,生產(chǎn)紙箱,新會紙箱

? ? ? ? ? 江門市新會區(qū)今洲路39號